Nell’attesa di nuovi provvedimenti di natura legislativa e di una circolare esplicativa riguardante il Concordato Preventivo Biennale si propongono una serie di casi applicativi di questo strumento. Ecco alcuni esempi pratici e numerici dei redditi proposti dal Fisco

Concordato preventivo biennale: casi pratici analizzati con il software Il tuo ISA CPB: alcune premesse

I casi proposti di concordato preventivo biennale si basano sulla reale applicazione di elementi contabili e di file xml nel software IL TUO ISA 2024 CPB versione 2.0.0 del 15/06/2024.

I casi proposti di concordato preventivo biennale si basano sulla reale applicazione di elementi contabili e di file xml nel software IL TUO ISA 2024 CPB versione 2.0.0 del 15/06/2024.

Lo scopo è quello di porre in evidenza alcuni meccanismi di funzionamento dell’istituto, come si arriva alla proposta, con particolare riguardo alle note metodologiche previste dal DM 14/06/2024.

Si lavorerà su elementi che conducono a diversi punteggi ISA e diverse proposte. A parità di reddito rilevante ai fini CPB, in alcuni casi il punteggio ISA non inciderà sulla proposta di concordato; saranno altre le variabili in gioco.

Quindi, il raggiungimento del punteggio ISA 10 può essere condizione necessaria ma non sufficiente alla quantificazione del limite inferiore della proposta di concordato preventivo biennale.

La metodologia prevista dagli allegati al DM 14 giugno 2024

Per la definizione della proposta concordataria partendo dal reddito (Valore della produzione netta IRAP) dichiarato e corretto dai valori non concordabili, per l’annualità oggetto di dichiarazione (p.i. 2023), vengono previsti i seguenti passaggi:

- Misurazione dei singoli indicatori elementari di affidabilità e anomalia.

- Valutazione dei risultati economici nella gestione operativa negli ultimi tre periodi di imposta.

- Confronto con valori di riferimento settoriali.

- Criterio formulazione base IRAP,

- Rivalutazione con proiezioni macroeconomiche per i periodi d’imposta 2024 e 2025.

Le operazioni preliminari e l’utilizzo del software Il tuo ISA CPB

Il contribuente (il consulente), come in passato, provvederà al download del file xml dal cassetto fiscale del contribuente contente i dati precalcolati dell’ISA (Cassetto fiscale->Consultazioni->Isa/Studi).

I dati “precalcolati” dell’ISA riguardano:

- informazioni desunte dal modello studi di settore\ISA e\o dal modello parametri dei periodi d’imposta precedenti a quelle dell’anno corrente (2023),

- nonché informazioni provenienti da banche dati fiscali dell’anno corrente, quali i dati desunti dalla certificazione unica, dalle comunicazioni relative ai bonifici per le attività di ristrutturazione edilizia, ai contratti del registro.

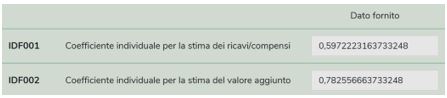

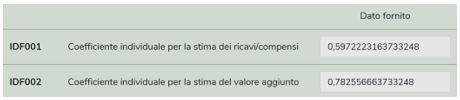

Tra gli elementi da osservare nel file ci saranno, tra l’altro, i Coefficienti individuali per la stima dei ricavi/compensi e del valore aggiunto (cfr. Circolare AdE n. 19/2020).

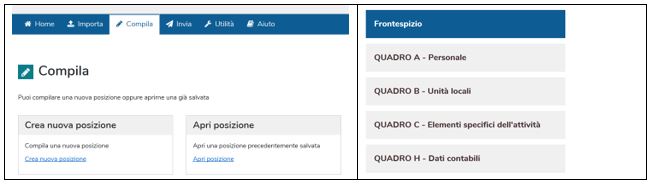

Si passerà poi all’utilizzo del software “Il tuo ISA CPB” (motore incluso nel proprio gestionale o scaricato dal sito dell’Agenzia delle Entrate).

Si importa il file xml nel software e si procede alla compilazione “classica” dell’ISA.

Si passa alla compilazione del quadro P.

In via preliminare vanno compilate:

La Casella P01

- Flag: Presenza dei requisiti.

Le Caselle P02 e P03

- Dichiarazione sostitutiva ai sensi degli articoli 46 e 47 del DPR n. 445/2000: Assenza di cause d’esclusione;

- Dichiarazione sostitutiva ai sensi degli articoli 46 e 47 del DPR n. 445/2000: Presenza di eventi straordinari.

Una volta compilata la prima parte va operata la depurazione/normalizzazione dalle variabili non concordabili delle voci di redditi e valore della produzione netta IRAP; andranno quindi compilate

Le Caselle P04 e P05

- Indicazione del reddito rilevante ai fini del CPB.

- Indicazione del valore della produzione netta IRAP rilevante ai fini del CPB.

Passiamo ai casi.

Caso 1: Dottor Nicasio – Pensionato

Si consideri il caso di un soggetto ISA, Medico – Codice Ateco 862209 – che compila il Quadro RE del modello redditi e il modello ISA CK10U.

Il soggetto è pensionato.

Viene operato il download del file dal cassetto fiscale del contribuente.

![]()

![]()

Il file contiene i seguenti coefficienti individuali per la stima di ricavi/compensi e del valore aggiunto:

Nella seguente tabella vengono rappresentati ulteriori dati presenti nel file e relativi ai periodi di imposta precedenti (2022 e 2021):

|

ANNO 2022 |

ANNO 2021 |

|

Punteggio ISA: 10 |

Punteggio ISA:10 |

|

Compensi € 146.326 |

Compensi: € 132.325 |

|

Reddito operativo € 137.301 |

Reddito operativo € 121.786 |

Risultati ISA

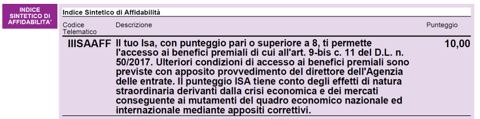

La compilazione dell’ISA con gli elementi contabili e descrittivi dell’attività del medico ha prodotto anche per il 2023 il risultato di 10.

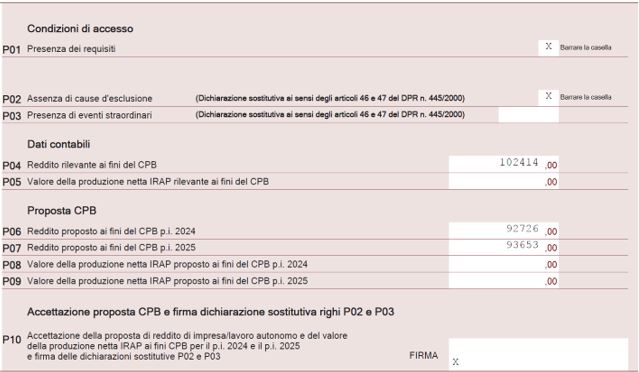

La compilazione del Quadro P: la proposta

Si passa alla compilazione del quadro P.

Per il contribuente si attesta:

- La presenza requisiti di accesso al CPB.

- L’assenza cause di esclusione al CPB.

- L’assenza di eventi straordinari.

- L’assenza di variabili non concordabili.

Il reddito rilevante ai fini del CPB è € 102.414

Si procede con il calcolo della proposta e si ottiene un valore a ribasso:

- Reddito Proposto ai fini del CPB per il periodo di imposta 2024: € 92.726.

- Reddito Proposto ai fini del CPB per il periodo di imposta 2025: € 93.653.

L’applicazione della nota metodologica presuppone l’analisi:

- della posizione relativa all’anno 2023,

- dei dati storici così come indicati nel file XML,

- ma anche degli elementi che derivano dall’ALLEGATO 61 – NOTA TECNICA E METODOLOGICA INDICE SINTETICO DI AFFIDABILITÀ FISCALE dello specifico ISA “CK10U STUDI MEDICI E LABORATORI DI ANALISI CLINICHE”.

Le variabili strutturali di questo specifico ISA, in presenza della condizione Pensionato determinano una diminuzione di circa il 25% del compenso stimato.

La combinazione degli ulteriori elementi previsti dagli allegati al DM del 14 Giugno 2024 ha condotto alla proposta al ribasso per gli anni 2024 e 2025.

Caso 2: Dottor Nicasio – Non pensionato

Si consideri ora il caso in cui, in costanza di tutte le variabili e dei dati contabili previsti nel caso 1, vari solo la condizione di pensionato: il soggetto non lo è.

Risultati ISA

Il punteggio ISA ottenuto è 8,74 e si richiedono ulteriori componenti positivi (€ 11.116,00) per massimizzare il profilo di affidabilità.

La compilazione del Quadro P: la proposta

Per ottenere la proposta nel rigo P04 andrà indicato il reddito depurato delle variabili non concordabili ma al netto anche degli ulteriori elementi utili a massimizzare il profilo di affidabilità: anche in questo caso indicheremo € 102.414.

Il motore di calcolo nella parte CPB terrà conto degli ulteriori € 11.116 per arrivare al punteggio ISA 10, e quindi partirà da € 113.530 (ovvero € 102.414 + €11.116); tuttavia il software propone un valore più basso di quella che ci aspetteremmo.

In questo caso gli elementi presenti nel file XML e l’applicazione delle note metodologiche conducono ad aumento del reddito proposto (per l’anno 2024 € 104.040) ma in misura inferiore al valore ottenuto massimizzando il punteggio ISA (€ 113.530).

Caso 3: Dottoressa Maria – Non Pensionata

Si ipotizzi ora il caso in cui la contribuente abbia gli stessi dati richiamati nel caso 1 (elementi contabili, file xml, elementi extracontabili) con queste differenze:

- La dottoressa è non pensionata.

- Il file xml presenta i coefficienti individuale per la stima dei ricavi/compensi e del valore aggiunto pari a –1,1404.

Risultati ISA

Contrariamente a quello che ci saremmo aspettati per la presenza dello status “non pensionato” la contribuente riceve un ISA pari a 10 (in luogo del precedente 8,74).

In questo caso la variazione di un solo elemento del file xml incide sul punteggio di affidabilità.

Le particolarità non finiscono qui.

La compilazione del Quadro P: la proposta

Il raggiungimento del valore 10, la variazione dei soli coefficienti individuale per la stima dei ricavi/compensi e del valore aggiunto non hanno impatto sulla proposta, si ritorna di nuovo a:

- € 92.726 per l’anno di imposta 2024

- € 93.653 per l’anno di imposta 2025.

Caso 4: Dottoressa Irene – Pensionata

Vediamo un ultimo caso.

Rispetto al caso 1 assistiamo ad una variazione nel file xml dei soli elementi indicati nella tabella seguente:

|

Elementi presenti nel file XML |

Caso 1 |

Caso 4 |

| Valore di riferimento dei ricavi/compensi nel periodo 2022 |

146.326 |

126.326 |

| Valore di riferimento dei ricavi/compensi nel periodo 2021 |

132.325 |

112.325 |

| Reddito operativo di riferimento nel periodo 2022 |

137.301 |

117.301 |

| Reddito operativo di riferimento nel periodo 2022 |

121.786 |

101.786 |

Tutti gli altri elementi sono identici al caso 1.

Risultati ISA

L’ISA è 10

La compilazione del Quadro P: la proposta

La proposta, pur restando al ribasso, conduce a valori leggermente più alti di quelli previsti nel caso 1:

- Reddito Proposto ai fini del CPB per il periodo di imposta 2024: € 98.459 (invece di € 92.726).

- Reddito Proposto ai fini del CPB per il periodo di imposta 2024: € 99.444 (invece di € 93.653).

Il motore di calcolo, evidentemente, riscontra un’anomalia nel file xml ma non tale di aumentare il valore proposto ad un reddito superiore al valore dichiarato nell’anno 2023.

Conclusioni

Come si può osservare dalla tabella riassuntiva la proposta che deriva, oggi, dall’applicazione del software fornito dall’Amministrazione Finanziaria varia in relazione a:

- struttura di costi e ricavi per l’anno 2023;

- modalità di compilazione dell’ISA nell’anno 2023

- applicazione della nota metodologica prevista dal richiamato DM del 14 giugno.

Il meccanismo dipende anche dal file XML prelevato dal proprio cassetto fiscale: la struttura di questo file incide a sua volta, a parità di altre variabili, sul raggiungimento del punteggio 10 negli ISA e nella determinazione della proposta ma, come possiamo osservare, in alcuni casi c’è un effetto congiunto (variazione ISA e variazione della proposta), in altri c’è un effetto su uno solo degli elementi (Variazione del solo ISA o variazione della sola proposta).

Le valutazioni, le analisi prospettiche, non possono non tenere conto di questi elementi alcuni dei quali sono nella disponibilità del contribuente altri rimangono nella sola disponibilità dell’amministrazione finanziaria (es. quelli di settori o andamenti macroeconomici).

NdR: potrebbe interessarti anche…

Adesione al concordato preventivo biennale in presenza di debiti erariali e previdenziali

Concordato preventivo biennale: calcolo dell’acconto dovuto dopo il decreto correttivo

Vincenzo Verrusio

Lunedì 22 luglio 2024

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui