Oggi scopriremo quali sono i nuovi limiti di pignoramento del conto corrente nel 2023 (scopri le ultime notizie su bonus, Rdc e assegno unico, su Invalidità e Legge 104, sui mutui, sul fisco, sulle offerte di lavoro e i concorsi attivi. Leggile gratis su WhatsApp, Telegram e Facebook).

Come funziona il pignoramento del conto corrente?

Il pignoramento del conto corrente è una procedura giudiziaria mediante la quale un creditore, con un provvedimento emesso dal giudice, può ottenere il sequestro e il blocco delle somme presenti sul conto corrente del debitore. Il fine è di soddisfare un debito pendente nei confronti del creditore stesso.

In pratica, il pignoramento del conto corrente è un’azione legale che viene intrapresa dal creditore quando il debitore non ha adempiuto al pagamento del debito, nonostante gli avvisi e le richieste di pagamento.

Questa procedura può essere avviata per diversi tipi di debiti, come ad esempio debiti con banche, istituti finanziari, enti pubblici o fornitori di servizi.

Tuttavia, è importante notare che il pignoramento del conto corrente deve seguire alcune regole e limiti, per proteggere il debitore da situazioni di grave disagio finanziario.

Entra nella community, informati e fai le tue domande su Youtube e Instagram.

Quali sono i limiti di pignoramento del conto corrente nel 2023?

Quando si avvia un procedimento di pignoramento del conto corrente ci sono dei limiti ai crediti che possono essere espropriati, come stabilito dall’articolo 545 del Codice di procedura civile.

Prima di tutto, c’è una regola riguardante il pignoramento del conto corrente che impone delle restrizioni sull’importo che può essere prelevato dal saldo.

La Legge stabilisce infatti che dal saldo del conto sia pignorabile solo la cifra che supera di tre volte l’assegno sociale.

Per il 2023, l’assegno sociale è pari a 503,27 euro, quindi il limite di pignoramento è di 1.509,81 euro. Solo eventuali somme eccedenti questa cifra possono essere pignorate in caso di esecuzione forzata.

Esempio pratico di applicazione del limite di pignoramento

Supponiamo che una persona abbia ricevuto una notifica di pignoramento del suo conto corrente bancario o postale a causa di un debito non saldato con un creditore, e che, al momento della notifica, il conto abbia un saldo di 2.000 euro.

Parte di questa somma verrà assegnata al creditore per saldare il debito. Poiché 1.509,81 euro è la somma non pignorabile per legge, di questi 2.000 euro, solo 490,19 euro (= 2.000 euro – 1.509,81 euro) andranno al creditore.

Quali crediti non possono essere pignorati?

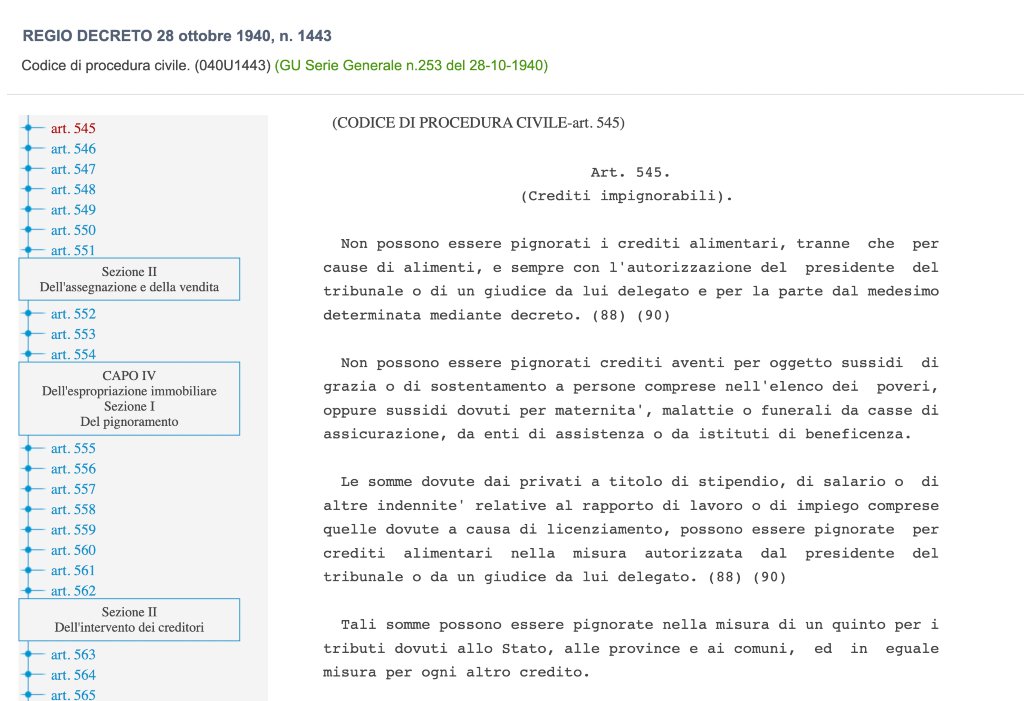

L’articolo 545 del Codice di procedura civile ha stabilito anche quali crediti non sono pignorabili durante un procedimento di pignoramento presso terzi, come quello su conto corrente, ad esempio sussidi e aiuti dallo Stato.

Nello specifico ecco l’elenco dei principali crediti non pignorabili:

- Crediti alimentari, tranne che per cause di alimenti, e sempre con l’autorizzazione del presidente del tribunale o di un giudice da lui delegato e per la parte dal medesimo determinata mediante decreto.

- Crediti aventi per oggetto sussidi di grazia o di sostentamento a persone comprese nell’elenco dei poveri, oppure sussidi dovuti per maternità, malattie o funerali da casse di assicurazione, da enti di assistenza o da istituti di beneficenza.

- Somme dovute dai privati a titolo di stipendio, di salario o di altre indennità relative al rapporto di lavoro o di impiego comprese quelle dovute a causa di licenziamento, possono essere pignorate per crediti alimentari nella misura autorizzata dal presidente del tribunale o da un giudice da lui delegato. Tali somme possono essere pignorate nella misura di un quinto per i tributi dovuti allo Stato, alle province e ai comuni, ed in eguale misura per ogni altro credito.

- Il pignoramento per il simultaneo concorso delle cause indicate precedentemente non può estendersi oltre alla metà dell’ammontare delle somme predette.

- Somme da chiunque dovute a titolo di pensione, di indennità che tengono luogo di pensione o di altri assegni di quiescenza non possono essere pignorate per un ammontare corrispondente al doppio della misura massima mensile dell’assegno sociale, con un minimo di 1.000 euro.

Quali sono i limiti di pignoramento di un conto corrente cointestato?

Il pignoramento del conto cointestato si riferisce alla procedura di pignoramento di un conto corrente bancario che è intestato a più persone, ognuna delle quali possiede una quota dei fondi presenti.

Quando viene eseguito un pignoramento su un conto cointestato, il creditore può pignorare solo la quota del saldo del conto appartenente al debitore. Le altre quote rimangono protette e non possono essere oggetto di pignoramento, poiché appartengono agli altri intestatari del conto.

Dunque, in caso di conto cointestato a due persone, di cui una sola sia il debitore, il creditore può avviare un procedimento di pignoramento che coinvolga solo il 50% delle somme presenti.

Rischi e problematiche del pignoramento di un conto corrente cointestato

È importante tenere presente che il pignoramento su un conto cointestato può comportare complicazioni e complessità aggiuntive rispetto al pignoramento di un conto corrente con un solo intestatario.

Se il conto è cointestato, potrebbe essere necessario determinare la quota parte di ciascun intestatario prima di procedere con il pignoramento. Questo potrebbe richiedere una valutazione delle quote dei conti o la presentazione di documenti che dimostrino le quote di proprietà di ciascun intestatario.

Inoltre, il pignoramento del conto cointestato potrebbe avere implicazioni legali e finanziarie per tutti gli intestatari del conto, anche se solo uno di loro è oggetto di procedura di pignoramento. Gli altri intestatari potrebbero dover affrontare restrizioni sui prelievi o le operazioni bancarie a causa del blocco delle somme pignorate relative al debitore in questione.

Quali sono i limiti di pignoramento di un conto corrente estero?

Il pignoramento di un conto corrente estero è una procedura giudiziaria che consente a un creditore di sequestrare e bloccare i fondi presenti sul conto corrente di un debitore situato all’estero al fine di soddisfare un debito pendente.

Questa procedura viene attuata quando il debitore non ha adempiuto al pagamento del debito nonostante le richieste e le azioni legali intraprese dal creditore nel paese di residenza del debitore.

Rischi e problematiche del pignoramento di un conto corrente estero

Il pignoramento su un conto corrente estero può presentare sfide e complessità aggiuntive rispetto al pignoramento di un conto corrente italiano. Le leggi e le procedure legali variano da paese a paese, quindi il creditore dovrà rispettare le normative del paese in cui è situato il conto corrente estero.

Alcuni punti importanti da considerare riguardo al pignoramento di un conto corrente estero includono:

- Conoscenza delle leggi locali – il creditore deve avere una comprensione approfondita delle leggi del paese in cui è situato il conto corrente estero, inclusi i requisiti e le procedure per il pignoramento.

- Assistenza legale – per eseguire correttamente il pignoramento su un conto corrente estero, è consigliabile ottenere l’assistenza di un avvocato specializzato in diritto internazionale o nel paese in cui si trova il conto corrente.

- Convenzioni internazionali – alcuni paesi hanno convenzioni internazionali che regolano il pignoramento transfrontaliero. Queste convenzioni possono facilitare o complicare il processo di pignoramento, a seconda dei casi.

- Lingua e documentazione – potrebbe essere necessario tradurre la documentazione legale nel paese in cui si trova il conto corrente e rispettare i requisiti specifici per i documenti legali stranieri.

- Costi e tempistiche – il pignoramento su un conto corrente estero può essere costoso e richiedere più tempo rispetto a un procedimento all’interno del nostro Paese.

FAQ: Domande frequenti sul pignoramento del conto corrente

Posso riattivare il pignoramento del conto corrente se successivamente deposito fondi sul conto?

Se il saldo del conto corrente è vuoto o in negativo, i fondi non vengono bloccati. Tuttavia, eventuali depositi successivi potrebbero essere soggetti a pignoramento, ciò dipende se si è chiuso o meno il procedimento di pignoramento avviato.

Quali sono le alternative al pignoramento del conto corrente vuoto?

Se il conto corrente è vuoto e ci sono in difficoltà finanziarie, è consigliabile cercare assistenza da parte di un consulente finanziario o di un avvocato specializzato in diritto delle esecuzioni. Possono esaminare le opzioni e consigliare sulle alternative al pignoramento, come la negoziazione del debito o l’elaborazione di un piano di rimborso.

Ci sono altre conseguenze se il mio conto corrente è vuoto durante una procedura di pignoramento?

Se il conto corrente è vuoto, non ci saranno conseguenze dirette legate al pignoramento. Tuttavia, è importante affrontare la situazione debitoria e cercare soluzioni per gestire il debito in modo adeguato.

Chi può avviare una procedura di pignoramento del conto corrente?

Un creditore che ha un credito non soddisfatto nei confronti di un debitore può avviare una procedura di pignoramento del conto corrente. Questo avviene generalmente attraverso un’azione legale o tramite un avvocato.

Posso impedire il pignoramento del mio conto corrente?

È possibile evitare il pignoramento del conto corrente attraverso diverse opzioni. Ad esempio, il pagamento del debito in modo tempestivo, la negoziazione con il creditore per un piano di pagamento rateale, la ricerca di assistenza da un consulente finanziario o un avvocato specializzato in diritto delle esecuzioni.

Ecco gli articoli preferiti dagli utenti su mutui, prestiti e risparmio personale:

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui